Program Kredit Usaha Rakyat (KUR) Syariah yang ditawarkan oleh Bank Syariah Indonesia (BSI) kembali menjadi sorotan. Terutama bagi pelaku usaha kecil dan menengah (UMKM) yang ingin mengembangkan bisnisnya tanpa riba. Salah satu pertanyaan yang sering muncul adalah seberapa besar cicilan yang harus dibayar jika mengajukan pinjaman hingga Rp200 juta. Jawabannya bisa bervariasi tergantung pada skema angsuran, tenor, dan nisbah bagi hasil yang berlaku saat ini.

Tak hanya soal nominal cicilan, penting juga memahami bagaimana mekanisme KUR Syariah bekerja. Berbeda dengan pinjaman konvensional, KUR Syariah menggunakan prinsip bagi hasil (musyarakah mutanaqishah), di mana keuntungan dan risiko dibagi antara bank dan pengusaha. Ini menjadikan sistem ini lebih adil dan sesuai dengan nilai-nilai syariah.

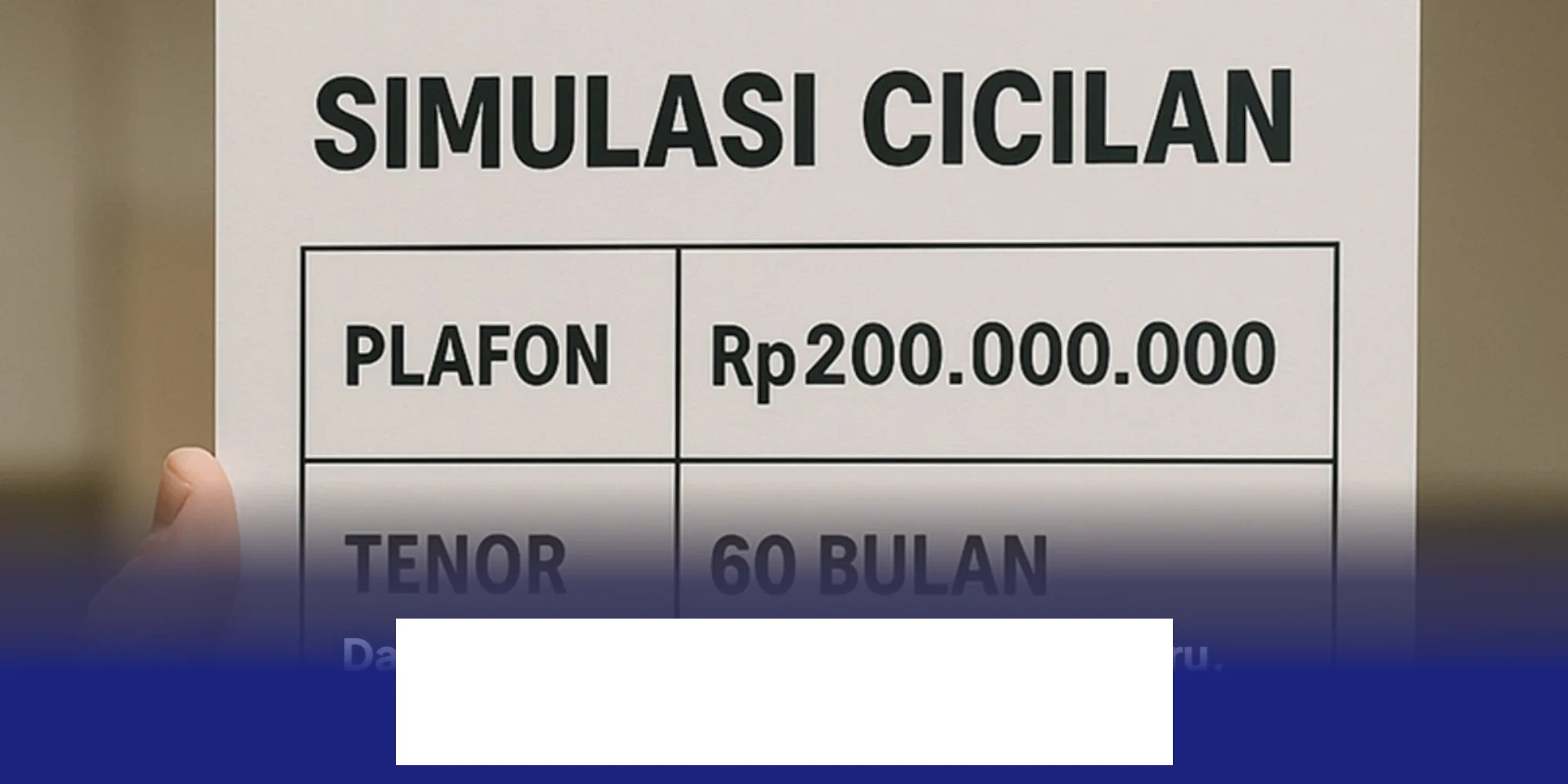

Daftar Angsuran KUR Syariah BSI Terbaru

Sebelum masuk ke rincian cicilan, ada baiknya pahami dulu beberapa hal yang memengaruhi besaran angsuran. Mulai dari plafon pinjaman, jangka waktu, hingga nisbah yang berlaku. Semua ini bisa berubah sewaktu-waktu tergantung kebijakan BSI dan otoritas terkait.

1. Pahami Mekanisme KUR Syariah BSI

KUR Syariah BSI menggunakan prinsip musyarakah mutanaqishah. Artinya, bank dan pengusaha menjadi mitra dalam menjalankan usaha. Bank memberikan dana sebagai modal, dan pengusaha berperan aktif dalam pengelolaan. Keuntungan yang didapat kemudian dibagi sesuai nisbah yang telah disepakati.

2. Tentukan Plafon Pinjaman dan Tenor

Plafon maksimal KUR Syariah BSI bisa mencapai Rp200 juta. Tenor yang ditawarkan pun bervariasi, mulai dari 1 tahun hingga 10 tahun. Semakin lama tenor, maka semakin kecil cicilan per bulan, tapi total kewajiban bisa lebih besar karena nisbah yang dikenakan juga bisa naik.

3. Cek Nisbah Berlaku Saat Ini

Nisbah merupakan persentase bagi hasil yang dibebankan kepada pengusaha. Besaran ini bisa berbeda-beda tergantung jenis usaha dan kebijakan BSI setempat. Untuk tahun 2025, rata-rata nisbah berkisar antara 5% hingga 12% per tahun.

Simulasi Angsuran KUR Syariah BSI untuk Pinjaman Rp200 Juta

Berikut ini adalah simulasi angsuran KUR Syariah BSI berdasarkan beberapa skema tenor dan nisbah. Data ini bersifat estimasi dan bisa berubah sewaktu-waktu.

| Tenor (Tahun) | Nisbah/Tahun | Cicilan Bulanan (Estimasi) | Total Kewajiban |

|---|---|---|---|

| 1 | 8% | Rp18.000.000 | Rp216.000.000 |

| 3 | 10% | Rp7.200.000 | Rp260.000.000 |

| 5 | 12% | Rp4.800.000 | Rp288.000.000 |

| 10 | 12% | Rp2.800.000 | Rp336.000.000 |

Disclaimer: Data di atas hanya estimasi dan dapat berubah sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Untuk informasi terbaru, disarankan langsung menghubungi cabang BSI terdekat atau mengakses situs resmi BSI.

Syarat dan Ketentuan Pengajuan KUR Syariah BSI

Mengajukan KUR Syariah BSI tidak sembarangan. Ada beberapa syarat yang harus dipenuhi agar pengajuan bisa disetujui. Berikut ini adalah syarat-syarat umum yang biasanya diminta.

1. Warga Negara Indonesia (WNI)

Pemohon harus merupakan WNI dan memiliki KTP yang masih berlaku. Tidak ada pengecualian untuk WNA atau pemilik KITAS.

2. Memiliki Usaha Mikro atau Kecil

KUR Syariah ditujukan untuk pelaku usaha mikro dan kecil. Usaha harus sudah berjalan minimal 6 bulan dan memiliki omzet serta aset sesuai kriteria yang ditetapkan.

3. Tidak Masuk dalam Daftar Hitam

Calon peminjam tidak boleh masuk dalam daftar hitam atau memiliki catatan kredit macet di lembaga keuangan manapun.

4. Menyerahkan Dokumen Pendukung

Dokumen yang biasanya diminta antara lain:

- Fotokopi KTP

- Fotokopi Kartu Keluarga

- Surat Keterangan Usaha (SKU)

- Rekening koran 3 bulan terakhir

- Foto usaha

Tips Agar Pengajuan KUR Syariah BSI Disetujui

Mengajukan pinjaman memang bukan perkara mudah. Tapi dengan persiapan yang matang, peluang disetujui bisa jauh lebih besar. Berikut beberapa tips yang bisa dicoba.

1. Siapkan Dokumen dengan Rapi

Dokumen yang lengkap dan terorganisir dengan baik bisa meningkatkan kepercayaan bank. Pastikan semua dokumen masih berlaku dan sesuai dengan data yang diajukan.

2. Pilih Jenis Usaha yang Menguntungkan

Bank cenderung lebih tertarik pada usaha dengan prospek bagus dan stabil. Misalnya, usaha kuliner, toko kelontong, atau jasa yang memiliki pelanggan tetap.

3. Tunjukkan Riwayat Keuangan yang Sehat

Meski usaha masih kecil, menunjukkan riwayat keuangan yang sehat bisa menjadi nilai tambah. Ini bisa berupa catatan penjualan harian, rekening koran, atau laporan keuangan sederhana.

Keunggulan KUR Syariah BSI Dibandingkan Pinjaman Konvensional

Banyak yang bertanya, kenapa harus memilih KUR Syariah dibandingkan pinjaman biasa? Jawabannya ada pada prinsip dan manfaat yang ditawarkan.

1. Bebas Riba

KUR Syariah tidak menggunakan sistem bunga. Semua keuntungan dibagi secara adil antara bank dan pengusaha berdasarkan nisbah yang telah disepakati.

2. Fleksibel dan Transparan

Sistemnya lebih fleksibel karena menyesuaikan kondisi usaha. Selain itu, semua komponen biaya dan nisbah bersifat transparan, sehingga tidak ada biaya tersembunyi.

3. Mendukung Pertumbuhan UMKM

Dengan prinsip syariah, KUR Syariah tidak hanya memberikan modal, tapi juga mendorong pertumbuhan usaha yang berkelanjutan dan berbasis nilai.

Penutup

Bagi pelaku UMKM yang ingin mengembangkan usaha tanpa harus khawatir dengan riba, KUR Syariah BSI bisa menjadi pilihan cerdas. Dengan plafon hingga Rp200 juta dan sistem bagi hasil yang adil, program ini memberikan peluang besar untuk berkembang. Yang penting, pahami syarat dan mekanismenya dengan baik, serta siapkan dokumen yang lengkap agar proses pengajuan berjalan lancar.

Ingat, data dan ketentuan bisa berubah sewaktu-waktu. Selalu cek ke sumber resmi untuk informasi terbaru. Semoga sukses!