Riba dalam Pinjaman dan Solusinya

Dalam Islam, riba adalah tambahan atau bunga yang diharamkan dalam transaksi utang-piutang.

Hukumnya jelas disebutkan dalam Al-Quran Surah Al-Baqarah ayat 275-279 dan berbagai hadis Nabi Muhammad SAW.

Banyak Muslim yang butuh dana mendesak tapi bingung mencari pinjaman yang halal.

Pinjol konvensional menggunakan sistem bunga (interest rate) yang termasuk kategori riba.

Di sinilah pinjol syariah hadir sebagai solusi.

Pinjol syariah tidak menggunakan bunga, melainkan sistem akad yang sesuai prinsip Islam seperti murabahah, musyarakah, atau wakalah.

Keuntungan yang diperoleh platform bukan dari bunga, tapi dari margin jual beli atau bagi hasil yang disepakati di awal.

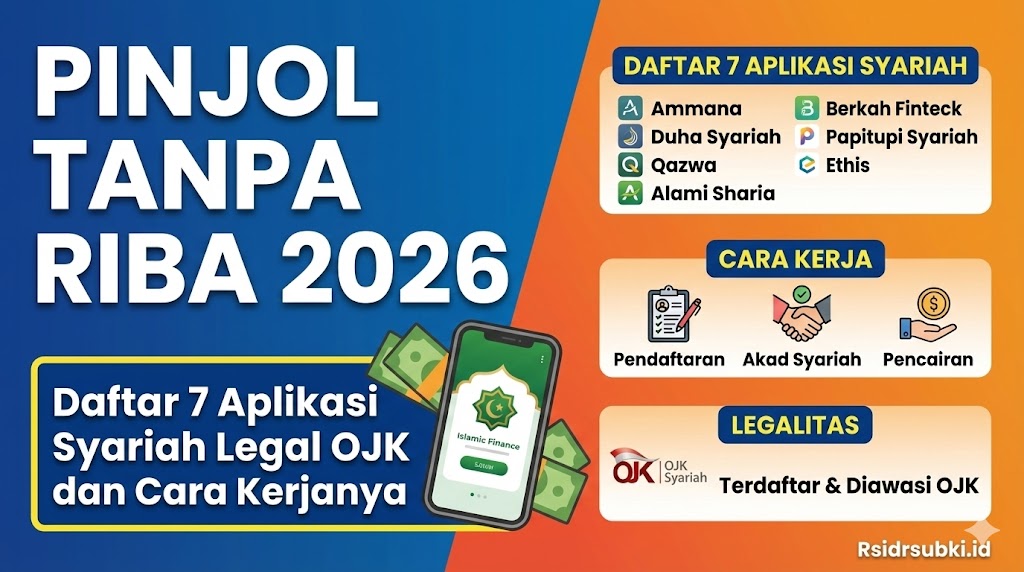

Per November 2025, tercatat 7 pinjol syariah yang sudah berizin OJK dan bersertifikasi DSN-MUI dari total 95 pinjol legal di Indonesia.

Pengertian Pinjol Syariah

Pinjol syariah adalah layanan pinjaman online yang beroperasi berdasarkan prinsip-prinsip syariah Islam dan diawasi oleh Dewan Pengawas Syariah (DPS).

Secara resmi, OJK menyebutnya sebagai Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) berbasis Syariah atau Fintech P2P Lending Syariah.

Karakteristik Utama Pinjol Syariah

- Tidak menggunakan sistem bunga (riba) — Keuntungan diperoleh dari akad yang halal

- Diawasi Dewan Pengawas Syariah (DPS) — Memastikan operasional sesuai syariat

- Bersertifikasi DSN-MUI — Mendapat legitimasi dari Dewan Syariah Nasional

- Berizin OJK — Terdaftar dan diawasi regulator resmi

- Hanya untuk keperluan halal — Tidak boleh untuk bisnis haram seperti judi, alkohol, atau riba

Bagaimana Pinjol Syariah Mengambil Keuntungan?

Jika tidak pakai bunga, dari mana platform mendapat keuntungan?

Jawabannya adalah melalui akad yang disepakati di awal, seperti:

- Margin keuntungan dalam akad murabahah (jual beli)

- Bagi hasil dalam akad musyarakah atau mudharabah

- Fee/ujrah dalam akad wakalah (pemberian kuasa)

Besaran margin atau fee sudah ditentukan di awal dan tidak berubah selama masa pembiayaan.

Ini berbeda dengan bunga pinjol konvensional yang dihitung dari pokok pinjaman dan bisa berubah.

Dasar Hukum: POJK dan Fatwa DSN-MUI

Pinjol syariah legal harus memenuhi dua syarat utama: berizin OJK dan bersertifikasi DSN-MUI.

Regulasi OJK

Dasar hukum pinjol syariah diatur dalam beberapa peraturan:

- POJK Nomor 30 Tahun 2024 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi (menggantikan POJK 10/2022)

- POJK Nomor 31/POJK.05/2019 tentang Penyelenggaraan Usaha Lembaga Keuangan Syariah

Pinjol syariah wajib memiliki izin usaha dari OJK dan mematuhi seluruh ketentuan yang berlaku.

Fatwa DSN-MUI

Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI) telah mengeluarkan berbagai fatwa sebagai panduan akad syariah:

| Nomor Fatwa | Tentang | Isi Pokok |

|---|---|---|

| 04/DSN-MUI/IV/2000 | Murabahah | Akad jual beli dengan margin keuntungan yang disepakati |

| 08/DSN-MUI/IV/2000 | Musyarakah | Akad kerjasama dengan penyertaan modal bersama |

| 10/DSN-MUI/IV/2000 | Wakalah | Akad pemberian kuasa dengan imbalan fee |

| 07/DSN-MUI/IV/2000 | Mudharabah | Akad kerjasama pemilik modal dan pengelola |

| 117/DSN-MUI/II/2018 | Layanan Pembiayaan Berbasis Teknologi Informasi | Panduan khusus fintech lending syariah |

Pinjol syariah yang kredibel harus memiliki Dewan Pengawas Syariah (DPS) yang bertugas mengawasi kepatuhan operasional terhadap prinsip syariah.

Daftar Pinjol Syariah Terdaftar OJK

Berdasarkan data OJK per November 2025, terdapat 7 pinjol syariah yang sudah berizin resmi.

Berikut daftar lengkapnya:

| No | Nama Platform | Perusahaan | Nomor Izin OJK |

|---|---|---|---|

| 1 | Ammana | PT Ammana Fintek Syariah | KEP-123/D.05/2019 |

| 2 | ALAMI Sharia | PT Alami Fintek Sharia | KEP-21/D.05/2020 |

| 3 | Dana Syariah | PT Dana Syariah Indonesia | KEP-10/D.05/2021 |

| 4 | Duha Syariah | PT Duha Madani Syariah | KEP-69/D.05/2020 |

| 5 | Ethis | PT Ethis Fintek Indonesia | KEP-72/D.05/2020 |

| 6 | Papitupi Syariah | PT Piranti Alphabet Perkasa | KEP-90/D.05/2021 |

| 7 | Qazwa | PT Qazwa Mitra Hasanah | KEP-91/D.05/2021 |

Catatan: Daftar dapat berubah sewaktu-waktu sesuai kebijakan OJK. Selalu verifikasi ulang status izin di website resmi ojk.go.id sebelum mengajukan pembiayaan.

Profil Singkat Masing-Masing Platform

1. Ammana

Platform pertama yang mendapat izin syariah dari OJK (2019).

Fokus pada pembiayaan UMKM di berbagai kota besar Indonesia.

2. ALAMI Sharia

Menyediakan pembiayaan untuk usaha kecil dan menengah dengan limit Rp50 juta hingga Rp2 miliar.

Syarat utama: usaha tidak mengandung unsur haram.

3. Dana Syariah

Fokus pada pembiayaan properti dan pembangunan rumah.

Menghubungkan pendana dengan penerima dana untuk proyek properti halal.

4. Duha Syariah

Menyediakan pembiayaan untuk pembelian barang, perjalanan umrah, wisata halal, dan pendidikan.

Limit untuk pembiayaan umrah mencapai Rp30 juta.

5. Ethis

Platform P2P lending untuk pembiayaan UKM dan pembangunan properti.

Menawarkan sistem bagi hasil yang adil untuk para pendana.

6. Papitupi Syariah

Menyediakan pembiayaan berbasis syariah untuk berbagai kebutuhan produktif.

7. Qazwa

Platform pembiayaan syariah untuk kebutuhan modal usaha dan konsumtif halal.

Cara Kerja Akad dalam Pinjol Syariah

Pinjol syariah menggunakan berbagai jenis akad sesuai kebutuhan pembiayaan.

Berikut penjelasan akad-akad yang umum digunakan:

1. Akad Murabahah

Definisi: Akad jual beli di mana platform membeli barang yang dibutuhkan nasabah, kemudian menjualnya dengan margin keuntungan yang disepakati.

Cara Kerja:

- Nasabah mengajukan pembiayaan untuk membeli barang tertentu

- Platform membeli barang tersebut dari penjual

- Platform menjual barang ke nasabah dengan harga pokok + margin keuntungan

- Nasabah membayar secara cicilan dengan harga yang sudah tetap di awal

Contoh: Nasabah butuh laptop seharga Rp10 juta. Platform membeli laptop, lalu menjual ke nasabah seharga Rp11 juta (margin Rp1 juta). Nasabah cicil Rp11 juta dalam 10 bulan.

Dasar Fatwa: DSN-MUI No. 04/DSN-MUI/IV/2000

2. Akad Musyarakah

Definisi: Akad kerjasama di mana kedua pihak sama-sama menyertakan modal dan berbagi keuntungan serta risiko sesuai porsi yang disepakati.

Cara Kerja:

- Platform dan nasabah sama-sama menyertakan modal untuk usaha

- Keuntungan dibagi sesuai nisbah (porsi) yang disepakati

- Kerugian ditanggung bersama sesuai porsi modal

Cocok untuk: Pembiayaan usaha produktif

Dasar Fatwa: DSN-MUI No. 08/DSN-MUI/IV/2000

3. Akad Wakalah bil Ujrah

Definisi: Akad pemberian kuasa dari nasabah kepada platform untuk melakukan transaksi tertentu dengan imbalan fee (ujrah).

Cara Kerja:

- Nasabah memberi kuasa kepada platform untuk melakukan transaksi

- Platform melaksanakan amanah tersebut

- Nasabah membayar fee atas jasa yang diberikan

Dasar Fatwa: DSN-MUI No. 10/DSN-MUI/IV/2000 dan No. 52/DSN-MUI/III/2006

4. Akad Mudharabah

Definisi: Akad kerjasama antara pemilik dana (shahibul maal) dan pengelola usaha (mudharib), di mana keuntungan dibagi sesuai nisbah.

Cara Kerja:

- Pendana menyediakan 100% modal

- Nasabah mengelola usaha dengan modal tersebut

- Keuntungan dibagi sesuai nisbah yang disepakati

- Kerugian ditanggung pemilik modal (selama bukan karena kelalaian pengelola)

Cocok untuk: Pembiayaan modal usaha

5. Akad Ijarah

Definisi: Akad sewa atas manfaat barang atau jasa dengan membayar sewa (ujrah) sesuai kesepakatan.

Cocok untuk: Sewa peralatan usaha atau aset produktif

Perbedaan dengan Pinjol Konvensional

Berikut perbedaan mendasar antara pinjol syariah dan pinjol konvensional:

| Aspek | Pinjol Syariah | Pinjol Konvensional |

|---|---|---|

| Sumber Keuntungan | Margin jual beli, bagi hasil, atau fee jasa | Bunga (interest rate) dari pokok pinjaman |

| Hukum Islam | Halal (sesuai syariat) | Mengandung riba (haram) |

| Pengawasan | OJK + Dewan Pengawas Syariah (DPS) | OJK saja |

| Sertifikasi | Berizin OJK + Sertifikasi DSN-MUI | Berizin OJK |

| Peruntukan Dana | Hanya untuk keperluan halal | Bisa untuk keperluan apapun |

| Akad | Murabahah, musyarakah, wakalah, dll | Perjanjian pinjam-meminjam dengan bunga |

| Harga/Cicilan | Tetap dari awal hingga akhir | Bisa berubah tergantung suku bunga |

| Transparansi | Harga pokok + margin jelas di awal | Bunga dihitung dari outstanding pinjaman |

Keunggulan Pinjol Syariah

- Bebas riba — Sesuai dengan prinsip Islam

- Harga tetap — Cicilan tidak berubah dari awal hingga lunas

- Transparan — Margin atau fee dijelaskan di awal akad

- Pengawasan ganda — Diawasi OJK dan Dewan Pengawas Syariah

- Untuk kebaikan — Dana hanya boleh digunakan untuk keperluan halal

Hal yang Perlu Diperhatikan

- Jumlah platform masih sedikit — Hanya 7 dari 95 pinjol legal

- Limit mungkin lebih terbatas — Beberapa platform fokus pada segmen tertentu

- Proses verifikasi lebih ketat — Memastikan dana untuk keperluan halal

Limit dan Tenor Masing-Masing Platform

Berikut perbandingan limit dan tenor dari 7 pinjol syariah legal:

| Platform | Limit Pembiayaan | Tenor | Fokus Pembiayaan |

|---|---|---|---|

| Ammana | s.d. Rp10 juta | Fleksibel | UMKM, konsumtif |

| ALAMI Sharia | Rp50 juta – Rp2 miliar | 2-6 bulan | Modal usaha UMKM |

| Dana Syariah | Sesuai proyek | Sesuai proyek | Properti, pembangunan rumah |

| Duha Syariah | s.d. Rp30 juta (umrah) | 12-24 bulan | Umrah, wisata halal, pendidikan |

| Ethis | Sesuai proyek | Sesuai proyek | UKM, properti |

| Papitupi Syariah | Bervariasi | Fleksibel | Produktif |

| Qazwa | Bervariasi | Fleksibel | Modal usaha, konsumtif halal |

Catatan: Limit dan tenor bisa berubah sesuai kebijakan masing-masing platform. Cek informasi terbaru di website atau aplikasi resmi.

Cara Verifikasi Legalitas

Sebelum mengajukan pembiayaan, pastikan platform pinjol syariah sudah legal dengan cara berikut:

1. Cek di Website OJK

- Kunjungi ojk.go.id

- Pilih menu “IKNB” atau “Fintech”

- Cari “Daftar Penyelenggara LPBBTI”

- Cari nama platform yang ingin dicek

- Pastikan status “Berizin” dan ada keterangan “Syariah”

2. Cek via WhatsApp OJK

- Simpan nomor 081-157-157-157

- Kirim pesan dengan mengetik nama pinjol

- Bot OJK akan membalas status legalitasnya

3. Hubungi Call Center OJK

Telepon 157 untuk berbicara langsung dengan petugas OJK.

Layanan aktif pada jam kerja.

4. Cek Sertifikasi DSN-MUI

Pinjol syariah yang kredibel harus memiliki:

- Sertifikasi dari DSN-MUI

- Dewan Pengawas Syariah (DPS) yang aktif

- Fatwa yang menjadi dasar operasional

Ciri-Ciri Pinjol Syariah Legal

- Terdaftar dan berizin di OJK dengan status “Syariah”

- Memiliki sertifikasi DSN-MUI

- Hanya akses CAMILAN (Camera, Microphone, Location)

- Tidak meminta akses kontak, galeri, atau SMS

- Informasi akad dan biaya transparan di awal

- Memiliki alamat kantor fisik yang jelas

- Customer service mudah dihubungi

Tips Mengajukan Pembiayaan Syariah

Berikut tips agar pengajuan pembiayaan syariah lancar dan aman:

1. Pastikan Legalitas Platform

Jangan tergiur nama “syariah” tanpa verifikasi.

Cek di website OJK dan pastikan ada sertifikasi DSN-MUI.

2. Pahami Akad yang Digunakan

Baca dan pahami jenis akad sebelum menyetujui.

Tanyakan ke customer service jika ada yang tidak dipahami.

3. Hitung Kemampuan Bayar

Pastikan cicilan tidak melebihi 30% dari pendapatan bulanan.

Jangan mengajukan pembiayaan untuk kebutuhan konsumtif yang tidak mendesak.

4. Perhatikan Total Biaya

Meskipun tanpa bunga, perhatikan:

- Margin keuntungan (untuk akad murabahah)

- Fee administrasi

- Biaya lainnya

Hitung total cost of fund sebelum memutuskan.

5. Gunakan untuk Keperluan Halal

Pinjol syariah hanya boleh untuk kebutuhan halal.

Jangan gunakan untuk bisnis haram seperti judi, alkohol, atau riba.

6. Bayar Tepat Waktu

Riwayat pembiayaan di pinjol syariah juga dilaporkan ke SLIK OJK.

Keterlambatan bayar akan mempengaruhi skor kredit.

7. Jangan Gali Lubang Tutup Lubang

Hindari mengajukan pembiayaan baru untuk menutup yang lama.

Praktik ini sangat berbahaya dan bisa menyebabkan jeratan utang.

8. Simpan Bukti Transaksi

Screenshot semua proses pengajuan, persetujuan, dan pembayaran.

Berguna jika terjadi sengketa di kemudian hari.

9. Waspada Penipuan

Pinjol syariah legal tidak pernah menawarkan via SMS, WhatsApp, atau email pribadi.

Jika ada tawaran mencurigakan, abaikan dan laporkan ke OJK.

Penutup

Pinjol syariah hadir sebagai solusi bagi Muslim yang butuh pinjaman tanpa melanggar syariat.

Per November 2025, terdapat 7 pinjol syariah legal yang terdaftar di OJK dan bersertifikasi DSN-MUI.

Platform seperti Ammana, ALAMI Sharia, Dana Syariah, Duha Syariah, Ethis, Papitupi Syariah, dan Qazwa menawarkan pembiayaan halal dengan akad yang sesuai prinsip Islam.

Perbedaan utama dengan pinjol konvensional terletak pada akad yang digunakan.

Pinjol syariah mengambil keuntungan dari margin jual beli, bagi hasil, atau fee jasa — bukan dari bunga yang termasuk riba.

Sebelum mengajukan, pastikan platform sudah terverifikasi di OJK dan memiliki sertifikasi DSN-MUI.

Pahami akad yang digunakan, hitung kemampuan bayar, dan gunakan dana hanya untuk keperluan halal.

Dengan memilih pinjol syariah yang tepat, kebutuhan finansial bisa terpenuhi tanpa mengorbankan prinsip keagamaan